สงครามยืดเยื้อ ดันต้นทุนพลังงาน–โลจิสติกส์พุ่ง กดดันภาคผลิต

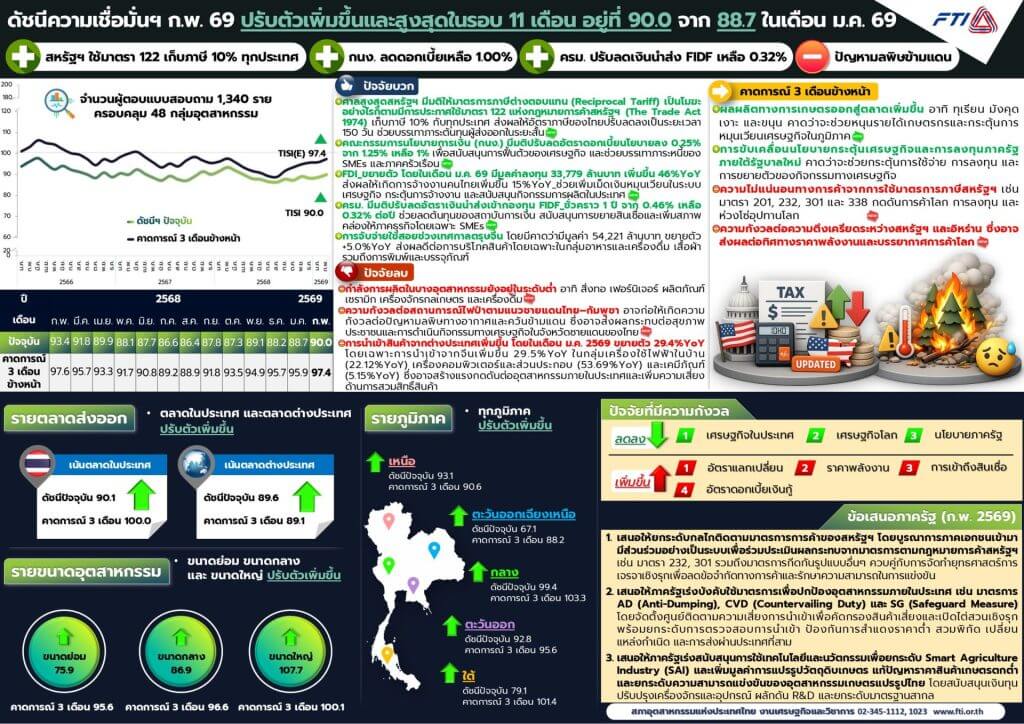

ภาคอุตสาหกรรมไทยส่งสัญญาณ “ฟื้นตัวระยะสั้น แต่เสี่ยงชะลอ” หลังสภาอุตสาหกรรมแห่งประเทศไทย (ส.อ.ท.) เปิดเผยว่า ดัชนีความเชื่อมั่นภาคอุตสาหกรรมเดือนกุมภาพันธ์ 2569 อยู่ที่ระดับ 90.0 ปรับเพิ่มขึ้นจาก 88.7 ในเดือนก่อนหน้า จากแรงหนุนทั้งมาตรการภาครัฐ การลดดอกเบี้ย และการลงทุนต่างชาติที่ขยายตัว

ปัจจัยบวกสำคัญมาจากการผ่อนคลายแรงกดดันด้านการค้า หลังสหรัฐฯ ปรับใช้นโยบายภาษีใหม่ในอัตรา 10% ชั่วคราว ช่วยลดภาระผู้ส่งออกไทย ขณะที่การลดอัตราดอกเบี้ยนโยบายลงเหลือ 1.00% ช่วยเสริมสภาพคล่องให้ธุรกิจ โดยเฉพาะ SMEs รวมถึงเม็ดเงิน FDI ที่เพิ่มขึ้นกว่า 46% (YoY) และการใช้จ่ายช่วงตรุษจีนที่ขยายตัวราว 5% ช่วยกระตุ้นเศรษฐกิจในประเทศ

อย่างไรก็ตาม ภาพในเดือนมีนาคมเริ่ม “เปลี่ยนทิศ” โดยมีแนวโน้มชะลอตัวลงอย่างมีนัยสำคัญ จากแรงกดดันภายนอก โดยเฉพาะความตึงเครียดทางภูมิรัฐศาสตร์ในตะวันออกกลางที่ยืดเยื้อ ซึ่งส่งผลโดยตรงต่อราคาพลังงานและต้นทุนการผลิต

ราคาน้ำมันและพลังงานที่พุ่งขึ้น กลายเป็นปัจจัยกดดันหลัก โดยราคาน้ำมันเตาขยับจากเพียง 7–8 บาทต่อลิตร มาอยู่ที่ 23–24 บาทต่อลิตร สะท้อนต้นทุนที่เพิ่มขึ้นอย่างรวดเร็ว ขณะที่กรอบราคาดีเซลถูกขยับขึ้นเป็น 33 บาทต่อลิตร ส่งผลให้ต้นทุนขนส่งมีแนวโน้มเพิ่มขึ้น 5–12% และอาจดันราคาสินค้าเพิ่มขึ้น 3–5%

ผลกระทบชัดเจนในอุตสาหกรรมที่ใช้พลังงานเข้มข้น เช่น เหล็ก อะลูมิเนียม ปิโตรเคมี ปูนซีเมนต์ เซรามิก และเยื่อกระดาษ ซึ่งมีต้นทุนพลังงานคิดเป็นสัดส่วนสูงถึง 35–50% ของต้นทุนการผลิต ทำให้ผู้ประกอบการต้องเร่งบริหารต้นทุนอย่างเข้มงวด

ขณะเดียวกัน ปัญหาด้านโลจิสติกส์ยิ่งซ้ำเติมสถานการณ์ โดยค่าระวางเรือและประกันภัยสงครามปรับเพิ่มขึ้นมาก จากข้อจำกัดเส้นทางขนส่งและความล่าช้าในการเดินเรือ ส่งผลให้ทั้งต้นทุนและแรงกดดันเงินเฟ้อเพิ่มสูงขึ้น

อีกหนึ่งความเสี่ยงสำคัญคือ “ช่องว่างราคาน้ำมัน” ระหว่างหน้าปั๊มและผู้ค้ารายย่อย (Jobber) ที่ต่างกันสูงถึง 11–12 บาทต่อลิตร จนเริ่มกระทบสภาพคล่อง และทำให้บางพื้นที่เริ่มมีภาวะขาดแคลนน้ำมันในภาคการผลิต

วิเคราะห์ 3 ฉากทัศน์พลังงาน: ตัวแปรชี้ชะตาอุตสาหกรรม

ส.อ.ท. ประเมินผลกระทบตามระดับราคาน้ำมันดีเซลไว้ 3 ระดับ ได้แก่

- เพิ่ม 1–2 บาท/ลิตร → กระทบจำกัด ต้นทุนขนส่งเพิ่มเล็กน้อย (3–5%)

- เพิ่ม 2–4 บาท/ลิตร → กระทบวงกว้าง ต้นทุนพุ่ง 5–12% เงินเฟ้อเริ่มชัด

- เพิ่มเกิน 4 บาท/ลิตร → เข้าสู่ภาวะวิกฤต คล้ายช่วงสงครามรัสเซีย–ยูเครน ราคาสินค้าอาจพุ่ง 6–8%

ภาพรวมสะท้อนว่า “พลังงาน” กลายเป็นตัวแปรหลักที่กำหนดทิศทางเศรษฐกิจและอุตสาหกรรมไทยในระยะสั้น

สัญญาณลบอื่นที่ต้องจับตา

แม้ดัชนีฟื้นในเดือนกุมภาพันธ์ แต่ยังมีแรงกดดันสะสม ได้แก่

- การนำเข้าสินค้าจากจีนเพิ่มขึ้นเกือบ 30% กดดันผู้ผลิตในประเทศ

- กำลังการผลิตบางอุตสาหกรรมยังต่ำ เช่น สิ่งทอ เฟอร์นิเจอร์

- ความเสี่ยงด้านสิ่งแวดล้อม (ไฟป่า–ฝุ่นข้ามแดน)

- ความผันผวนของค่าเงินบาทและการเข้าถึงสินเชื่อ

มุมมอง 3 เดือนข้างหน้า: ยัง “มีหวัง” แต่ไม่แน่นอน

แม้ความเสี่ยงเพิ่มขึ้น แต่ดัชนีคาดการณ์ 3 เดือนข้างหน้าปรับขึ้นสู่ 97.4 จากแรงหนุน

- รายได้ภาคเกษตร (ผลไม้ฤดูกาล)

- มาตรการกระตุ้นเศรษฐกิจภาครัฐ

- การลงทุนใหม่จากต่างประเทศ

อย่างไรก็ตาม ความไม่แน่นอนด้านสงคราม การค้าโลก และราคาพลังงาน ยังคงเป็น “ตัวแปรเสี่ยง” ที่ต้องติดตามอย่างใกล้ชิด