หน่วยความจำ (Random Access Memory: RAM) เป็นองค์ประกอบพื้นฐานของอุปกรณ์อิเล็กทรอนิกส์และระบบดิจิทัลหลากหลายประเภท ตั้งแต่สมาร์ทโฟน คอมพิวเตอร์ ระบบประมวลผลขั้นสูงในศูนย์ข้อมูล (Data Center) และโครงสร้างพื้นฐานด้านปัญญาประดิษฐ์ (Artificial Intelligence: AI) ในช่วงไม่กี่ปีที่ผ่านมา การขยายตัวอย่างรวดเร็วของเทคโนโลยี AI โดยเฉพาะ Generative AI และการลงทุนใน Data Center ส่งผลให้บทบาทของ RAM ในห่วงโซ่-อุปทานอิเล็กทรอนิกส์มีความสำคัญมากขึ้นทั้งในเชิงเทคโนโลยีและเชิงเศรษฐกิจ

ในช่วงปี 2024 – 2025 ผู้ผลิต RAM รายใหญ่ของโลก เช่น Samsung Electronics, SK Hynix และ Micron Technology ได้ปรับทิศทางการผลิตเพื่อรองรับความต้องการจากระบบ AI ใน Data Center มากขึ้น ส่งผลให้กำลังการผลิตส่วนหนึ่งถูกนำไปใช้ผลิต RAM สำหรับระบบประมวลผลขั้นสูงในสัดส่วนที่สูงขึ้น ขณะที่ ปริมาณ RAM ที่ถูกนำไปใช้สำหรับอุปกรณ์อิเล็กทรอนิกส์ทั่วไปมีสัดส่วนลดลงเมื่อเทียบกับช่วงก่อนหน้า ซึ่งสะท้อนถึงการเปลี่ยนแปลงของโครงสร้างอุปสงค์ในตลาด RAM ของโลกอย่างชัดเจน

ภาพที่ 1 ความแตกต่างระหว่าง DRAM กับ SRAM

ที่มา: GeeksforGeeks และ Diffen รวมรวบโดยแผนกนโยบายและแผน สถาบันไฟฟ้าและอิเล็กทรอนิกส์

หากพิจารณาประเภทของ RAM (ภาพที่ 1) สามารถจำแนกออกเป็น 2 ประเภทหลัก ได้แก่

- Dynamic Random Access Memory หรือ DRAM เป็นหน่วยความจำที่ถูกใช้ในระบบคอมพิวเตอร์และอุปกรณ์อิเล็กทรอนิกส์ทั่วไป ประกอบด้วยทรานซิสเตอร์ (Transistor) และตัวเก็บประจุ (Capacitor) ซึ่งต้องมีการรีเฟรช (Refresh)ข้อมูลต่อเนื่องเพื่อรักษาสถานะของข้อมูลไว้

- Static Random Access Memory หรือ SRAM เป็นหน่วยความจำที่ใช้ทรานซิสเตอร์หลายตัวในการเก็บข้อมูล และสามารถรักษาข้อมูลไว้ได้โดยไม่ต้องรีเฟรชหากระบบยังคงมีไฟฟ้าอยู่ ส่งผลให้ SRAM สามารถเข้าถึงข้อมูลได้รวดเร็วกว่า DRAM แต่ก็มีราคาที่สูงกว่าเช่นกัน

แม้ว่า SRAM จะมีบทบาทสำคัญในงานที่ต้องเข้าถึงข้อมูลอย่างรวดเร็ว แต่หน่วยความจำที่ใช้ในระบบ AI Data Center เป็นหลัก คือ DRAM ซึ่งเป็นสินค้าที่มีการซื้อขายในตลาดเป็นจำนวนมากและมีแนวโน้มราคาปรับสูงขึ้นตามความต้องการซื้อของตลาดทั่วโลก โดยเฉพาะตั้งแต่ปี 2024 เป็นต้นมา ที่ความต้องการของ DRAM กลับเพิ่มขึ้นอย่างมาก ดังนั้น ในบทความนี้จึงวิเคราะห์สินค้า DRAM เป็นหลัก เพื่อสะท้อนความต้องการของตลาดและผลกระทบจากการโยกย้ายกำลังการผลิตจาก RAM สำหรับอุปกรณ์อิเล็กทรอนิกส์ทั่วไปสู่การผลิตเพื่อรองรับระบบ AI ใน Data Center

ทิศทางที่เปลี่ยนไปของอุตสาหกรรมการผลิต DRAM ในระดับสากล

ในช่วงไม่กี่ปีที่ผ่านมา ตลาด DRAM โลกมีความผันผวนเพิ่มขึ้นอย่างมีนัยสำคัญ สะท้อนทั้งลักษณะวัฏจักรของอุตสาหกรรมเซมิคอนดักเตอร์และการเปลี่ยนแปลงเชิงโครงสร้างของอุปสงค์ โดยเฉพาะการขยายตัวของ AI คลาวด์คอมพิวติง และ Data Center ซึ่งได้เปลี่ยนรูปแบบความต้องการจาก DRAM สำหรับการใช้งานทั่วไปไปสู่ DRAM ประสิทธิภาพสูงเพื่อรองรับการประมวลผลข้อมูลปริมาณมาก ภายใต้บริบทดังกล่าว ตลาด DRAM ซึ่งเป็นหน่วยความจำหลักของระบบคอมพิวเตอร์จึงเริ่มเผชิญภาวะอุปทานตึงตัวและแรงกดดันด้านราคาเพิ่มขึ้นอย่างต่อเนื่อง

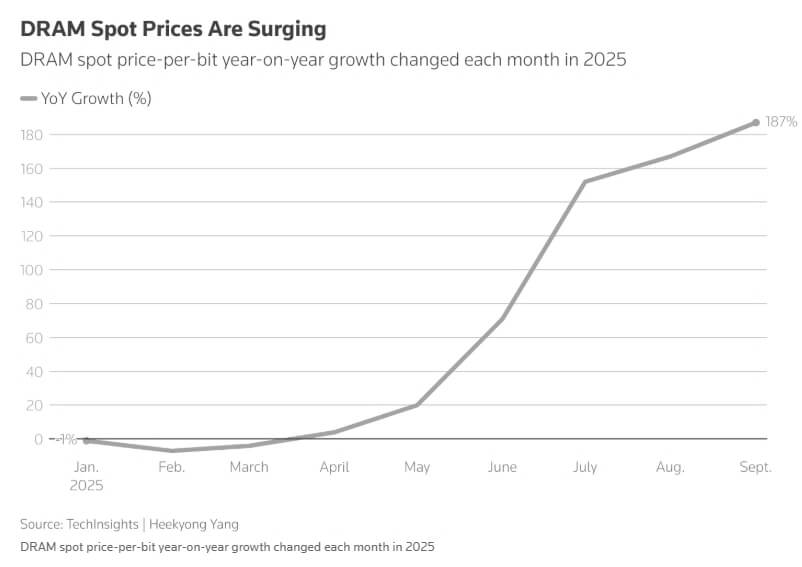

ภาพที่ 2 ราคา DRAM ในตลาดที่มีการซื้อขายตามราคาปัจจุบัน (ตลาด Spot) ช่วงเดือนมกราคม – กันยายน 202

ที่มา: Reuters (2025)

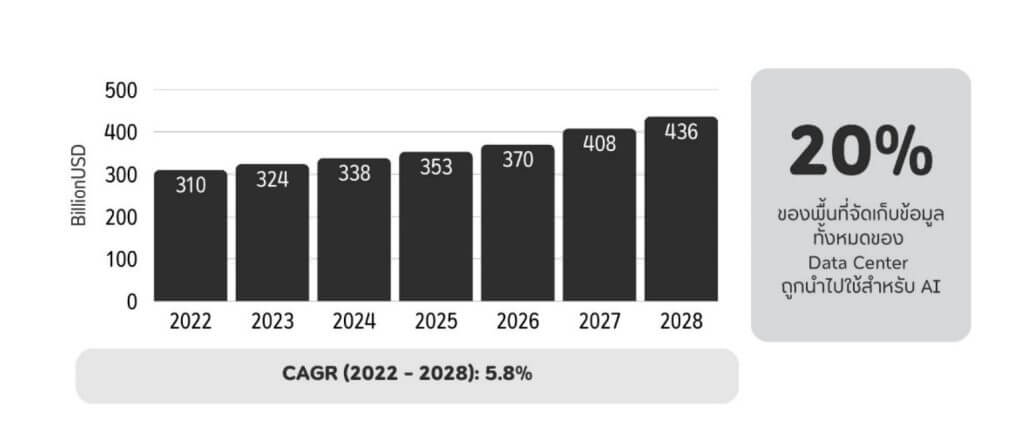

จากข้อมูลราคา DRAM ของ Reuters (ภาพที่ 2) พบว่า อัตราการเติบโตของราคาสินค้าดังกล่าวในตลาดที่มีการซื้อขายตามราคาปัจจุบัน (ตลาด Spot) (%YoY Growth) ปรับเพิ่มขึ้นอย่างรวดเร็วตลอดปี 2025 จากระดับติดลบเล็กน้อยในช่วงต้นปีไปสู่ระดับที่สูงมากกว่าร้อยละ 180 ในเดือนกันยายน 2025 สะท้อนการเปลี่ยนแปลงเชิงโครงสร้างของตลาด DRAM โลกจากภาวะอุปทานล้นตลาดไปสู่ภาวะตึงตัวอย่างรุนแรง ซึ่งคาดว่าปัจจัยสำคัญที่ผลักดันให้เกิดภาวะขาดแคลน DRAM และการปรับตัวสูงขึ้นของราคา คือ การขยายตัวอย่างรวดเร็วของ Data Center เพื่อรองรับระบบ AI ซึ่งต้องพึ่งพาหน่วยความจำที่มีแบนด์วิดท์สูง (High – Bandwidth Memory: HBM) ในปริมาณมาก ส่งผลให้ผู้ผลิตหน่วยความจำรายใหญ่ของโลกต้องปรับกำลังการผลิตจาก DRAM สำหรับพีซีและอุปกรณ์อิเล็กทรอนิกส์ทั่วไปไปสู่ผลิตภัณฑ์ที่รองรับงาน AI ซึ่งมีมูลค่าสูงกว่า ซึ่งสอดคล้องกับข้อมูลจาก Whiteshield and Khazna (ภาพที่ 3) ที่ระบุว่า มูลค่าตลาดของ Data Center ของโลกมีแนวโน้มเติบโตอย่างต่อเนื่อง โดยในปี 2025 มีมูลค่าตลาดอยู่ที่ 353 พันล้านดอลลาร์สหรัฐ เพิ่มขึ้นจากปี 2022 ที่มีมูลค่า 310 พันล้านดอลลาร์สหรัฐ และคาดว่าจะเพิ่มขึ้นเป็น 436 พันล้านดอลลาร์สหรัฐในปี 2028 ทั้งนี้ ข้อมูลดังกล่าวยังชี้ให้เห็นว่าร้อยละ 20 ของพื้นที่จัดเก็บข้อมูลทั้งหมดของ Data Center ถูกนำไปใช้สำหรับ AI ซึ่งสะท้อนให้เห็นว่า การขยายตัว AI ทำให้ธุรกิจ Data Center จำเป็นต้องเพิ่มขีดความสามารถในการประมวลผลและจัดเก็บข้อมูล ส่งผลให้เกิดความต้องการใช้ DRAM ในปริมาณเพิ่มขึ้น

ภาพที่ 3 มูลค่าตลาดของ Data Center โลก ปี 2022 – 2028

ที่มา: Whiteshield and Khazna (2024) รวมรวบโดยแผนกนโยบายและแผน สถาบันไฟฟ้าและอิเล็กทรอนิกส์

ทั้งนี้ อุตสาหกรรม DRAM ของโลกถูกครอบครองโดยผู้ผลิตรายใหญ่เพียงสามราย ได้แก่ SK Hynix, Samsung และ Micron ซึ่งถือครองส่วนแบ่งตลาดรวมกันกว่าร้อยละ 90 แสดงให้เห็นถึงการกระจุกตัวของการผลิตในระดับสูง โดยหนึ่งในจุดเปลี่ยนสำคัญ คือ การตัดสินใจของ Micron ที่ยุติการผลิต DRAM และ SSD หรือธุรกิจผลิตภัณฑ์สำหรับผู้บริโภคภายใต้แบรนด์ Crucial และมุ่งเน้นไปที่กลุ่มธุรกิจหลักระดับองค์กรและเชิงพาณิชย์แทน เพื่อให้สอดคล้องกับทิศทางการเติบโตที่ยั่งยืนและมีกำไรในการดำเนินธุรกิจการผลิตหน่วยความจำและอุปกรณ์จัดเก็บข้อมูล โดยสินค้า Crucial จะวางจำหน่ายถึงเดือนกุมภาพันธ์ 2026 เท่านั้น

การหายไปของ Crucial ทำให้ตลาด DRAM สำหรับพีซีและอุปกรณ์อิเล็กทรอนิกส์ทั่วไปเหลือผู้เล่นหลักเพียง Samsung และ SK Hynix เมื่ออุปทานปรับตัวลดลง ขณะที่ความต้องการใช้งานยังคงเพิ่มขึ้นอย่างต่อเนื่อง สถานการณ์ดังกล่าวยิ่งเพิ่มแรงกดดันด้านราคาอย่างหลีกเลี่ยงไม่ได้

นอกจากนี้ ข้อมูลของศูนย์วิเคราะห์ TrendForce (ภาพที่ 4) ได้คาดการณ์ว่า ราคาของ DRAM (Total DRAM) ในไตรมาส 1 ปี 2026 จะปรับเพิ่มขึ้นร้อยละ 80 – 95 เมื่อเทียบกับช่วงปลายปี 2025 ซึ่งตอกย้ำบทบาทของ AI ใน Data Center ในการดึงกำลังการผลิตจากตลาดผู้บริโภค แนวโน้มดังกล่าวสะท้อนถึงความไม่สมดุลระหว่างอุปสงค์และอุปทานเชิงโครงสร้างในอุตสาหกรรม DRAM ซึ่งมีการกระจุกตัวของผู้ผลิตรายใหญ่เพียงไม่กี่ราย และมีการปรับการผลิตไปสู่ผลิตภัณฑ์ที่รองรับ AI เป็นหลัก ส่งผลให้ภาคอุตสาหกรรมปลายน้ำอย่างคอมพิวเตอร์ สมาร์ทโฟน และระบบดิจิทัล ต้องเผชิญแรงกดดันด้านต้นทุนอย่างต่อเนื่องในระยะต่อไป

ภาพที่ 4 การคาดการณ์ราคาหน่วยความจำ (Memory Price Forecasts) ในช่วงไตรมาสที่ 4 ปี 2025 และไตรมาสที่ 1 ปี 2026

ที่มา: TrendForce (ณ เดือนกุมภาพันธ์ 2026)

หากพิจารณาราคาของ DRAM ในแต่ละสินค้าจะพบว่า ราคา DRAM เกือบทุกกลุ่มมีแนวโน้มปรับตัวสูงขึ้นอย่างรุนแรงในไตรมาส 1 ปี 2026 เมื่อเทียบกับช่วงปลายปี 2025 โดยเฉพาะ Server DRAM ที่เพิ่มขึ้นร้อยละ 88 – 93 สะท้อนอุปสงค์จาก Data Center และระบบ AI ที่เพิ่มสูงขึ้นอย่างต่อเนื่อง ขณะเดียวกัน PC DRAM คาดว่าจะเพิ่มขึ้นร้อยละ 105 – 110 ส่วนด้าน Mobile DRAM มีแนวโน้มปรับตัวขึ้นร้อยละ 88 – 93 แสดงให้เห็นว่าผลกระทบไม่ได้จำกัดอยู่เฉพาะตลาดเซิร์ฟเวอร์ แต่ยังกระทบไปถึงอุปกรณ์อิเล็กทรอนิกส์ทั่วไปสำหรับผู้บริโภคด้วย

ขณะที่ บริษัทวิจัยตลาดระดับโลกอย่าง IDC (International Data Corporation) คาดการณ์ว่า จากข้อจำกัดเชิงโครงสร้างด้านกำลังการผลิตภายใต้บริบทที่อุปสงค์ของ AI ใน Data Center ขยายตัวอย่างรวดเร็ว จะส่งผลให้ความไม่สมดุลระหว่างอุปสงค์และอุปทานนี้มีแนวโน้มจะยืดเยื้อไปจนถึง ปี 2027 และยังคงเป็นแรงกดดันต่อราคา DRAM และ SSD ในตลาดโลกต่อไป

ปัญหาการขาดแคลนชิปและชิ้นส่วนอิเล็กทรอนิกส์ไม่ใช่เรื่องใหม่สำหรับอุตสาหกรรมอิเล็กทรอนิกส์โลก โดยปัญหาดังกล่าวเคยเกิดขึ้นอย่างรุนแรงมาแล้วในช่วงการแพร่ระบาดของโควิด – 19 ซึ่งสร้างแรงกดดันต่อห่วงโซ่อุปทานชิปวงจรรวม (IC) ในระดับโลก สถานการณ์ดังกล่าวมีลักษณะบางประการที่คล้ายคลึงกับการขาดแคลน DRAM ในยุค AI ในปัจจุบัน ขณะเดียวกัน ก็มีความแตกต่างเชิงโครงสร้างที่สำคัญ ซึ่งอาจนำไปสู่ผลกระทบที่ยืดเยื้อและซับซ้อนมากกว่า

ในช่วงโควิด – 19 การขาดแคลนชิป IC มีลักษณะเป็น ภาวะช็อกด้านอุปทาน (Supply Shock) กล่าวคือ โรงงานผลิตชิปไม่สามารถเดินสายการผลิตได้เต็มกำลังจากมาตรการควบคุมโรค ขณะเดียวกันอุปสงค์ต่ออุปกรณ์ดิจิทัลกลับเพิ่มขึ้นอย่างรวดเร็วจากการทำงานที่บ้านและการเรียนออนไลน์ ความไม่สมดุลระหว่างอุปสงค์และอุปทานในช่วงเวลาสั้น ๆ ทำให้เกิดการขาดแคลนชิปในวงกว้าง

นอกจากนี้ ผลกระทบจากการขาดแคลนชิปในช่วงของโควิด – 19 ที่เกิดขึ้นกับไทยนั้น มีความรุนแรงค่อนข้างมาก เนื่องจากโครงสร้างอุตสาหกรรมชิปไทยส่วนใหญ่อยู่ในห่วงโซ่อุตสาหกรรมปลายน้ำ ได้แก่ การรับจ้างประกอบชิ้นส่วนและการทำ IC Packaging รวมถึงการผลิตแผงวงจรพิมพ์ (PCB) เมื่อเกิดภาวะขาดแคลนชิปต้นน้ำ ผู้ประกอบการไทยจึงไม่สามารถดำเนินการผลิตตามปกติได้ ส่งผลให้การส่งมอบสินค้าแก่ผู้ผลิตเครื่องใช้ไฟฟ้าล่าช้า

ทั้งนี้ ชิป IC ยังเป็นหนึ่งในสินค้าที่ไทยมีมูลค่าการค้าสูงและมีสัดส่วนการนำเข้าสูงที่สุดในกลุ่มสินค้าเครื่องใช้ไฟฟ้าและอิเล็กทรอนิกส์ เนื่องจากต้องนำเข้าเพื่อใช้เป็นวัตถุดิบในการผลิตสินค้าปลายน้ำภายใน ประเทศ โครงสร้างดังกล่าวทำให้ไทยมีความเปราะบางต่อการหยุดชะงักของห่วงโซ่อุปทานโลก

ขณะที่ การขาดแคลน DRAM ในยุคของ AI ปัจจุบัน มีลักษณะเป็นการปรับโครงสร้างเชิงกลยุทธ์ของฝั่งผู้ผลิต มากกว่าการเป็นภาวะช็อกชั่วคราว ผู้ผลิตหน่วยความจำรายใหญ่ได้ย้ายกำลังการผลิตไปสู่ตลาดที่ให้มูลค่าสูงกว่า เช่น หน่วยความจำสำหรับ Data Center

และระบบประมวลผล AI ส่งผลให้ตลาดผู้บริโภคทั่วไป เช่น พีซี สมาร์ทโฟน และอุปกรณ์อิเล็กทรอนิกส์ ต้องเผชิญกับอุปทานที่ตึงตัวและต้นทุนที่สูงขึ้นอย่างต่อเนื่อง ดังนั้น ในภาวะการขาดแคลน DRAM อาจส่งผลต่อไทยในลักษณะที่แตกต่างจากภาวะการขาดแคลนชิปในช่วงของโควิด – 19 เนื่องจาก DRAM ไม่ใช่สินค้าส่งออกหลักของประเทศและไทยยังไม่ได้มีบทบาทในห่วงโซ่การผลิต DRAM โดยตรง อย่างไรก็ตาม หากการขาดแคลนดังกล่าวส่งผลให้ต้นทุนชิ้นส่วนอิเล็กทรอนิกส์โดยรวมปรับสูงขึ้น ก็ยังอาจกระทบต่อภาคการประกอบและการผลิตสินค้าปลายน้ำของไทยในทางอ้อมได้

‘การขาดแคลน DRAM’ ผลกระทบที่ไม่ไกลตัวสำหรับประเทศไทย

ภาวะการขาดแคลน DRAM ในตลาดโลกและการปรับตัวสูงขึ้นของราคาหน่วยความจำได้สร้างแรงกดดันต่ออุตสาหกรรมไฟฟ้าและอิเล็กทรอนิกส์ของไทยในวงกว้าง เนื่องจากภาคการผลิตภายในประเทศยังคงพึ่งพาการนำเข้าหน่วยความจำและชิ้นส่วนเซมิคอนดักเตอร์เป็นหลัก ความผันผวนของต้นทุนและอุปทานจึงส่งผ่านมายังผู้ประกอบการไทยอย่างเป็นระบบ ทั้งในด้านต้นทุนการผลิต การกำหนดราคาสินค้า และการวางแผนสต็อก โดยเฉพาะในกลุ่มผลิตภัณฑ์ที่ใช้ DRAM เป็นองค์ประกอบสำคัญ เช่น พีซี โน้ตบุ๊ก และสมาร์ทโฟน ซึ่งเป็นอุปกรณ์ดิจิทัลที่มีบทบาทต่อกิจกรรมทางเศรษฐกิจและชีวิตประจำวันของผู้บริโภค

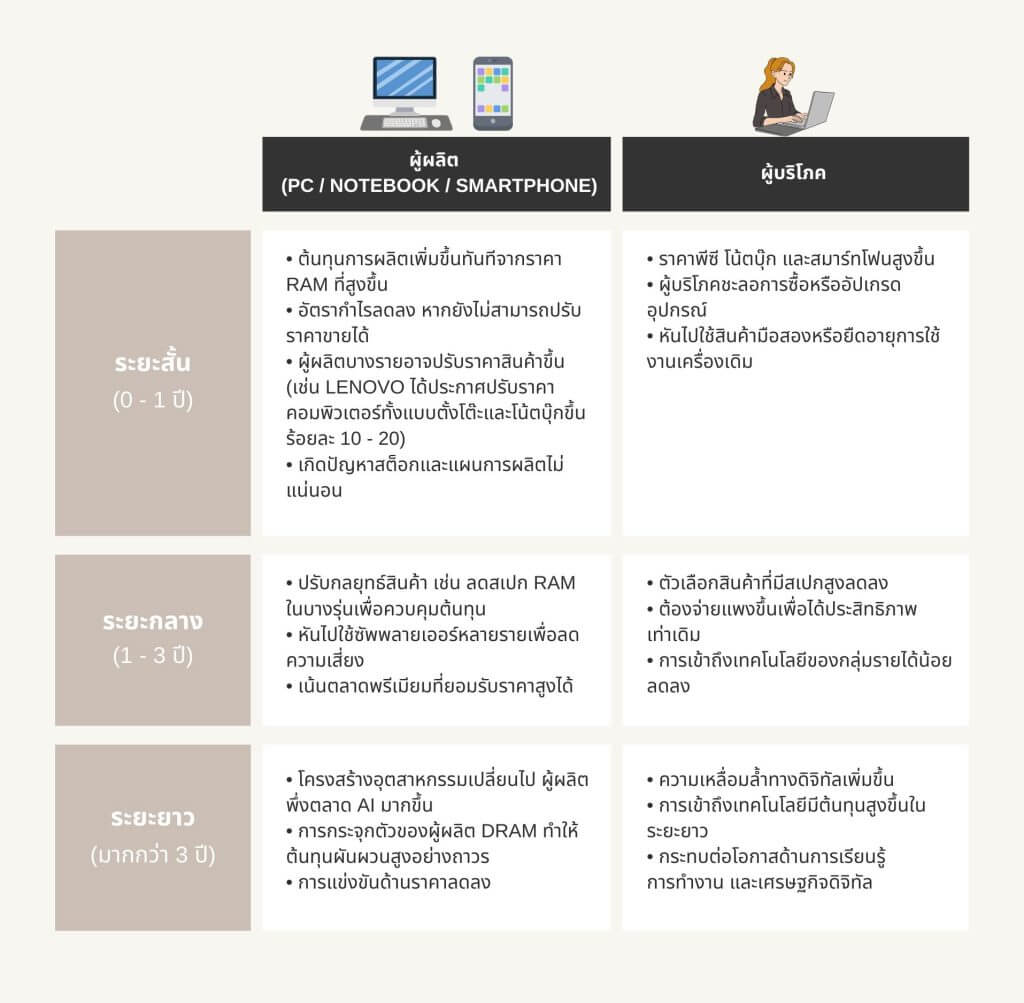

ภายใต้บริบทดังกล่าว ผลกระทบจากการขาดแคลน DRAM มิได้จำกัดอยู่เพียงระยะสั้น หากแต่มีแนวโน้มสะสมและเปลี่ยนโครงสร้างตลาดในระยะกลางและระยะยาว ผ่านกลไกการส่งผ่านต้นทุนและการปรับตัวของผู้ผลิตและผู้บริโภค เพื่อสะท้อนพลวัตดังกล่าวอย่างเป็นระบบ ผู้วิเคราะห์จึงได้สรุปผลกระทบของภาวะการขาดแคลน DRAM ต่อผู้ผลิตและผู้บริโภคในตลาดพีซีและโน้ตบุ๊ก และสมาร์ทโฟน โดยจำแนกตามช่วงเวลา ได้แก่ ระยะสั้น ระยะกลาง และระยะยาว ดังรายละเอียดในตารางที่ 1

ตารางที่ 1 ผลกระทบของภาวะการขาดแคลน DRAM ต่อผู้ผลิตและผู้บริโภค

ที่มา: รวมรวบโดยแผนกนโยบายและแผน สถาบันไฟฟ้าและอิเล็กทรอนิกส์

จากตารางที่ 1 ข้างต้นสะท้อนให้เห็นว่า ภาวะการขาดแคลน DRAM ไม่ได้ส่งผลกระทบเพียงในระยะสั้นผ่านต้นทุนการผลิตและราคาจำหน่ายที่ปรับสูงขึ้นเท่านั้น แต่ยังส่งผลกระทบเชิงโครงสร้างต่อทั้งผู้ผลิตและผู้บริโภคในระยะกลางและระยะยาวด้วย โดยผู้ผลิตต้องเผชิญแรงกดดันในการปรับกลยุทธ์ด้านต้นทุน การออกแบบผลิตภัณฑ์ และการบริหารจัดการห่วงโซ่อุปทาน ขณะที่ ผู้บริโภคมีแนวโน้มชะลอการอัปเกรดอุปกรณ์ ลดการเข้าถึงเทคโนโลยีที่มีราคาสูง และหันไปใช้สินค้าทดแทนมากขึ้น ซึ่งอาจกระทบต่อการเข้าถึงเทคโนโลยีดิจิทัลและศักยภาพการแข่งขันของประเทศในระยะยาว

จะเห็นได้ว่า แม้ว่าในปัจจุบัน ไทยยังไม่มีการผลิตหรือดำเนินกิจกรรม IC Packaging ด้าน DRAM โดยตรง แต่ภาวะขาดแคลนดังกล่าวยังคงส่งผลกระทบต่ออุตสาหกรรมอิเล็กทรอนิกส์ของไทยผ่านการชะลอตัวของการผลิตพีซี โน้ตบุ๊ก และสมาร์ทโฟน เนื่องจากไทยมีบทบาทสำคัญในการเป็นฐานการประกอบและผลิตชิ้นส่วนอิเล็กทรอนิกส์สำหรับสินค้าเหล่านี้ การปรับลดกำลังการผลิตของผู้ผลิตอุปกรณ์ในอุตสาหกรรมปลายน้ำจึงมีผลสะท้อนกลับมาในรูปแบบของคำสั่งซื้อที่ลดลง ความผันผวนของปริมาณการผลิต และอัตราการใช้กำลังการผลิตที่ต่ำลงในภาคอุตสาหกรรมภายในประเทศ

ดังนั้น ภาวะขาดแคลน DRAM จึงมิใช่เพียงปัญหาด้านราคาและปริมาณในระยะสั้น หากแต่เป็นสัญญาณสะท้อนความเปราะบางเชิงโครงสร้างของอุตสาหกรรมอิเล็กทรอนิกส์ไทยที่พึ่งพาปัจจัยต้นน้ำจากต่างประเทศ และยังมีบทบาทจำกัดในกิจกรรมที่สร้างมูลค่าเพิ่มสูงของอุตสาหกรรมเซมิคอนดักเตอร์โลกในระยะยาว

ประเทศไทยควรรับมืออย่างไรกับภาวะขาดแคลน DRAM ที่เกิดขึ้นทั่วโลก

ภายใต้ภาวะการขาดแคลน DRAM และต้นทุนที่ปรับตัวสูงขึ้นในตลาดโลก แนวทางการรับมือของทั้งผู้ผลิต ผู้บริโภค และภาครัฐจึงไม่สามารถพึ่งพาการเพิ่มอุปทานในระยะสั้นได้ เนื่องจากการขยายกำลังการผลิตหน่วยความจำต้องใช้เวลาและเงินลงทุนสูง การปรับตัวในระยะนี้จึงจำเป็นต้องมุ่งเน้นไปที่การบรรเทาผลกระทบด้านต้นทุนและการรักษาเสถียรภาพของตลาดในภาพรวมมากกว่าการเร่งพัฒนาระดับเทคโนโลยีของผลิตภัณฑ์หรือปริมาณการผลิต

สำหรับผู้ผลิต องค์ประกอบสำคัญอยู่ที่การบริหารต้นทุนอย่างรอบคอบโดยไม่ผลักภาระทั้งหมดไปยังผู้บริโภคในทันที เช่น การผสมผสานการจัดซื้อหน่วยความจำผ่านทั้งสัญญาระยะยาวและการซื้อขายตามราคาปัจจุบันของตลาด (ตลาด Spot) เพื่อลดความผันผวนของราคา การยืดวงจรชีวิตของผลิตภัณฑ์เพื่อลดความจำเป็นในการใช้ชิปรุ่นใหม่ที่มีราคาสูง ตลอดจนการออกแบบผลิตภัณฑ์ที่มีระดับประสิทธิภาพของ DRAM ที่หลากหลายเพื่อรักษาฐานลูกค้ากลุ่มที่อ่อนไหวต่อราคา

ด้านผู้บริโภค การตอบสนองที่เหมาะสมในระยะนี้ คือ การปรับพฤติกรรมการบริโภคให้สอดคล้องกับภาวะต้นทุนที่สูงขึ้น เช่น การชะลอการเปลี่ยนอุปกรณ์ การยืดอายุการใช้งานของเครื่องเดิม หรือการเลือกผลิตภัณฑ์ที่มีความสมดุลระหว่างราคาและประสิทธิภาพมากกว่าการมุ่งเน้นสเปกสูงสุด โดยแนวทางดังกล่าวจะช่วยลดภาระค่าใช้จ่ายของครัวเรือนในช่วงที่ตลาดเทคโนโลยีกำลังเผชิญแรงกดดันด้านต้นทุนจากอุตสาหกรรมต้นน้ำ

ระดับนโยบาย ภาครัฐมีบทบาทสำคัญในการลดแรงกระแทกจากการส่งผ่านต้นทุนในห่วงโซ่อุปทานเทคโนโลยี เช่น การพิจารณาลดภาษีนำเข้าหน่วยความจำหรือชิ้นส่วนที่เกี่ยวข้องเป็นการชั่วคราว (ปัจจุบัน อัตราภาษีนำเข้าสูงสุดของสินค้าดังกล่าวอยู่ที่ร้อยละ 35) ตลอดจนการจัดตั้งกลไกสนับสนุนทางการเงิน ไม่ว่าจะเป็นการจัดหาแหล่งเงินทุนหรือสินเชื่อดอกเบี้ยต่ำสำหรับผู้ประกอบการที่ได้รับผลกระทบโดยตรง มาตรการเหล่านี้จะช่วยชะลอผลกระทบเชิงลบต่ออุปสงค์และเสถียรภาพของอุตสาหกรรมเทคโนโลยีโดยรวม

โดยสรุป เมื่อภาวะการขาดแคลน DRAM ได้กลายเป็นข้อจำกัดเชิงโครงสร้างในระยะสั้น การปรับตัวของทุกภาคส่วนจึงควรมุ่งไปที่ การบริหารความเสี่ยงและการสร้างกลไกตลาดที่ยืดหยุ่น เพื่อช่วยลดแรงกระแทกที่ส่งต่อไปยังผู้บริโภคและรักษาเสถียรภาพของอุตสาหกรรม

จากสถานการณ์ที่เกิดขึ้น สิ่งที่ควรให้ความสำคัญไม่ใช่การเร่งพัฒนาระดับประสิทธิภาพของหน่วยความจำหรือการผลักภาระต้นทุนไปยังผู้บริโภคอย่างรวดเร็ว หากแต่เป็นการออกแบบระบบที่สามารถรองรับความผันผวนของต้นทุนและอุปทานได้ดีขึ้น เพื่อป้องกันไม่ให้ปัญหานี้ส่งผลต่อเสถียรภาพและความมั่นคงของระบบเศรษฐกิจดิจิทัลในระยะยาว

บทความโดย: สถาบันไฟฟ้าและอิเล็กทรอนิกส์