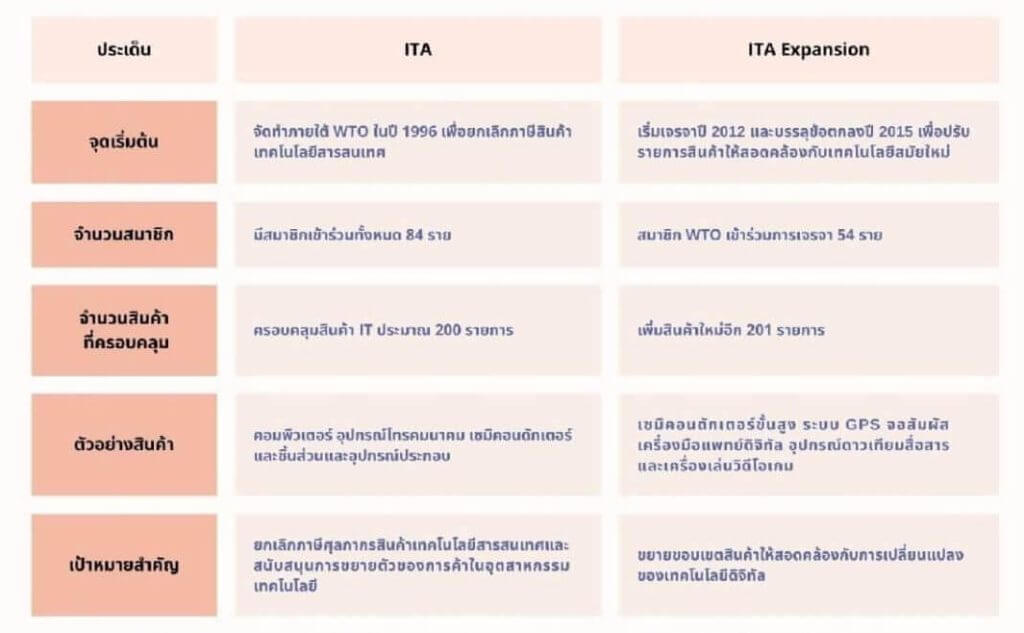

ในช่วงปี 1980 – 1990 เทคโนโลยีสารสนเทศและการสื่อสารได้เข้ามามีบทบาทสำคัญต่อการเติบโตทางเศรษฐกิจและการพัฒนาอุตสาหกรรมของโลกมากขึ้นอย่างต่อเนื่อง ขณะเดียวกันการผลิตสินค้าเทคโนโลยีเริ่มมีการเชื่อมโยงกันผ่านห่วงโซ่อุปทานระหว่างประเทศมากขึ้น ทำให้ประเทศต่าง ๆ เห็นความสำคัญของการลดอุปสรรคทางการค้าเพื่อสนับสนุนการเข้าถึงเทคโนโลยี การลงทุน และนวัตกรรม ด้วยเหตุนี้ สมาชิก WTO จึงได้จัดทำ Information Technology Agreement (ITA) ขึ้นในปี 1996 เพื่อยกเลิกภาษีศุลกากรสำหรับสินค้าเทคโนโลยีสารสนเทศและส่งเสริมการเปิดเสรีทางการค้าในอุตสาหกรรมเทคโนโลยีของโลก โดยมีสมาชิกเข้าร่วมทั้งหมด 84 ราย ซึ่งครอบคลุมสินค้าประมาณ 200 รายการ เช่น คอมพิวเตอร์ อุปกรณ์โทรคมนาคม เซมิคอนดักเตอร์ ตลอดจนชิ้นส่วนและอุปกรณ์ประกอบ ที่ล้วนมีความเชื่อมโยงโดยตรงกับห่วงโซ่อุปทานของอุตสาหกรรมอิเล็กทรอนิกส์

อย่างไรก็ตาม การเปลี่ยนแปลงอย่างรวดเร็วของเทคโนโลยีดิจิทัลทำให้สินค้าเทคโนโลยีรุ่นใหม่

จำนวนมากยังไม่ถูกครอบคลุมภายใต้รายการสินค้าเดิม ส่งผลให้สมาชิก WTO จำนวน 54 ราย จึงเริ่มมีการเจรจาขยายรายการสินค้า ITA ตั้งแต่ปี 2012 และบรรลุข้อตกลง ITA Expansion ในปี 2015 ซึ่งครอบคลุมรายการสินค้าเพิ่มเติม 201 รายการ เช่น เซมิคอนดักเตอร์ขั้นสูง ระบบ GPS จอสัมผัส เครื่องมือแพทย์ดิจิทัล อุปกรณ์ดาวเทียมสื่อสาร และเครื่องเล่นวิดีโอเกม โดยถือเป็นหนึ่งในความตกลงเปิดเสรีทางการค้าที่สำคัญของอุตสาหกรรมเทคโนโลยีในช่วงหลายทศวรรษที่ผ่านมา ทั้งนี้ นับตั้งแต่การมีผลบังคับใช้ของข้อตกลง ITA ในปี 1996 มูลค่าการส่งออกสินค้าที่อยู่ภายใต้ข้อตกลงดังกล่าวของโลกได้ขยายตัวอย่างต่อเนื่อง โดยเพิ่มขึ้นมากกว่า 4 เท่า และมีมูลค่าสูงถึง 2.5 ล้านล้านดอลลาร์สหรัฐในปี 2021 สะท้อนบทบาทที่เพิ่มขึ้นของสินค้าเทคโนโลยีสารสนเทศและอิเล็กทรอนิกส์ในระบบการค้าโลก ตลอดจนผลของการเปิดเสรีทางการค้าที่ช่วยส่งเสริมการเชื่อมโยงของห่วงโซ่อุปทานระหว่างประเทศ

ตารางที่ 1 เปรียบเทียบความตกลง ITA และ ITA Expansion ของ WTO

ที่มา: รวบรวมและเรียบเรียงโดยแผนกนโยบายและแผน สถาบันไฟฟ้าและอิเล็กทรอนิกส์

อย่างไรก็ตาม แม้ ITA และ ITA Expansion จะช่วยลดข้อจำกัดด้านภาษีและส่งเสริมการค้าในสินค้าเทคโนโลยีมากขึ้น แต่ในทางปฏิบัติ การค้าสินค้าเทคโนโลยียังคงเผชิญแรงกดดันจากมาตรการที่มิใช่ภาษี

(Non – Tariff Barriers: NTBs) โดยเฉพาะมาตรการอุปสรรคทางเทคนิคต่อการค้า (Technical Barriers to Trade: TBT) ที่ครอบคลุมข้อกำหนดด้านมาตรฐานสินค้า การทดสอบ การรับรอง และกระบวนการประเมินความสอดคล้องก่อนเข้าสู่ตลาด นอกจากนี้ จากการหารือในคณะกรรมการ ITA ของ WTO ในช่วงปี 2024 – 2025 ยังสะท้อนให้เห็นว่า ประเด็น NTBs และข้อกำกับทางเทคนิคกำลังกลายเป็นโจทย์สำคัญของการค้าสินค้าเทคโนโลยีในระยะต่อไป

ภายใต้กรอบ WTO แม้มาตรการอุปสรรคทางเทคนิคต่อการค้า (TBT) จะสามารถใช้คุ้มครองความปลอดภัยของผู้บริโภค สิ่งแวดล้อม และความมั่นคงของระบบดิจิทัลได้ แต่ WTO ก็ให้ความสำคัญกับการป้องกันไม่ให้มาตรการดังกล่าวกลายเป็นอุปสรรคทางการค้าที่เกินความจำเป็น โดยความตกลง TBT กำหนดให้มาตรการด้านเทคนิคและมาตรฐานสินค้าต้องมีความโปร่งใส ไม่เลือกปฏิบัติ และไม่สร้างข้อจำกัดทางการค้า

โดยไม่เหมาะสม

ในช่วงที่ผ่านมา สมาชิก WTO มีข้อกังวลเพิ่มขึ้นต่อมาตรการด้านดิจิทัล ความมั่นคงปลอดภัยทาง

ไซเบอร์ การรับรองสินค้า และข้อกำหนดด้านสิ่งแวดล้อมสำหรับสินค้าเทคโนโลยี เนื่องจากมาตรการดังกล่าวอาจเพิ่มต้นทุนการทดสอบสินค้า การรับรองมาตรฐาน และเงื่อนไขในการเข้าถึงตลาดของผู้ส่งออก แม้ภาษีศุลกากรภายใต้ ITA จะถูกลดลงหรือยกเลิกไปแล้ว แต่มาตรฐานทางเทคนิคและข้อกำกับรูปแบบใหม่อาจกลายเป็นต้นทุนหรืออุปสรรคเพิ่มเติมต่อการค้าสินค้าเทคโนโลยีในอนาคต

นอกจากนี้ WTO ยังมีการหารือเกี่ยวกับมาตรการด้านดิจิทัลและเทคโนโลยีเพิ่มขึ้นอย่างต่อเนื่อง เช่น มาตรฐานด้าน AI ความมั่นคงปลอดภัยไซเบอร์ ระบบการรับรองสินค้า และข้อกำหนดด้านสิ่งแวดล้อมสำหรับสินค้าเทคโนโลยี ซึ่งหลายประเด็นมีความเชื่อมโยงกับแนวทางกำกับดูแลที่สหภาพยุโรป (EU) และสหรัฐฯ กำลังผลักดันอยู่ในปัจจุบัน โดยสมาชิก WTO บางประเทศได้แสดงข้อกังวลว่ามาตรการลักษณะดังกล่าวอาจเพิ่มต้นทุนการปฏิบัติตามกฎระเบียบ การทดสอบสินค้า และเงื่อนไขในการเข้าถึงตลาดของผู้ส่งออกในอนาคต

จากแนวโน้มดังกล่าว ทางสถาบันไฟฟ้าและอิเล็กทรอนิกส์จึงเลือกศึกษามาตรการด้านสินค้า

อิเล็กทรอนิกส์และสินค้าเทคโนโลยีของสหภาพยุโรปและสหรัฐฯ เนื่องจากทั้งสองฝ่ายเป็นตลาดหลักของสินค้าเทคโนโลยีขั้นสูง รวมถึงเป็นศูนย์กลางของบริษัทเทคโนโลยี ทำให้ข้อกำหนดหรือมาตรฐานที่ทั้งสองฝ่ายกำหนดมักส่งผลกระทบต่อผู้ผลิตในประเทศอื่นผ่านกลไกการค้าและการผลิตระหว่างประเทศ แม้มาตรการดังกล่าวจะยังไม่ได้ถูกกำหนดภายใต้กรอบ ITA โดยตรงก็ตาม

ROLLING PLAN FOR ICT STANDARDISATION (EU)

ภายใต้แนวโน้มการกำกับดูแลเทคโนโลยีที่เข้มงวดขึ้น European Commission ได้จัดทำ Rolling Plan for ICT Standardisation เพื่อกำหนดทิศทางการพัฒนามาตรฐานด้าน ICT ให้สอดคล้องกับนโยบายดิจิทัล อุตสาหกรรม และความยั่งยืนของสหภาพยุโรป แม้มาตรการนี้จะยังไม่เป็นมาตรการ NTBs ภายใต้กรอบ ITA โดยตรง

แต่สะท้อนว่าข้อกำกับของสหภาพยุโรปกำลังขยายจากมาตรฐานสินค้าแบบดั้งเดิมไปสู่ประเด็นด้านสิ่งแวดล้อม ประสิทธิภาพพลังงาน และความมั่นคงปลอดภัยทางไซเบอร์

สำหรับแผนปี 2025 สหภาพยุโรปให้ความสำคัญกับมาตรฐานด้านประสิทธิภาพพลังงาน การวัดผลกระทบสิ่งแวดล้อม และเศรษฐกิจหมุนเวียน ครอบคลุมการใช้พลังงานของ Data Center การประเมิน Carbon Footprint รวมถึงการยืดอายุสินค้า การซ่อมแซม และการรีไซเคิลอุปกรณ์อิเล็กทรอนิกส์ ขณะที่ แผนปี 2026 ได้เพิ่มข้อกำหนดด้านมาตรฐานใหม่ เช่น ชิปที่มีความปลอดภัยและน่าเชื่อถือ ความยืดหยุ่นของระบบอินเทอร์เน็ต และความน่าเชื่อถือของสื่อดิจิทัล สะท้อนว่าการกำกับดูแลของสหภาพยุโรปกำลังขยายไปสู่การคุ้มครองข้อมูลและความมั่นคงของระบบดิจิทัล ซึ่งอาจส่งผลต่อเงื่อนไขการเข้าถึงตลาดของผู้ส่งออกสินค้าอิเล็กทรอนิกส์ในอนาคต

U.S. Government National Standards Strategy for Critical and Emerging Technology (USA)

ภายใต้การแข่งขันด้านเทคโนโลยีระดับโลก สหรัฐฯ ได้จัดทำ U.S. Government National Standards Strategy for Critical and Emerging Technology (USG NSSCET) ขึ้นในปี 2023 ภายใต้การกำกับของทำเนียบขาว (The White House) และความร่วมมือกับ National Institute of Standards and Technology (NIST) เพื่อเสริมความสามารถในการแข่งขันทางเศรษฐกิจ ความมั่นคงของห่วงโซ่อุปทาน และบทบาทของสหรัฐฯ ในระบบมาตรฐานระหว่างประเทศ

ยุทธศาสตร์ดังกล่าวครอบคลุมเทคโนโลยีสำคัญที่เกี่ยวข้องกับอุตสาหกรรมอิเล็กทรอนิกส์และสินค้า ITA เช่น เซมิคอนดักเตอร์ เทคโนโลยีการสื่อสาร ปัญญาประดิษฐ์ (AI) และระบบอัตโนมัติ โดยต่อมาในปี 2024 NIST ได้เผยแพร่ข้อคิดเห็นจากภาคอุตสาหกรรมเพื่อสนับสนุนการดำเนินงานภายใต้ยุทธศาสตร์ดังกล่าว โดยเน้นการมีส่วนร่วมของภาคเอกชน การพัฒนาบุคลากร และความร่วมมือระหว่างประเทศ ทั้งนี้ แม้ยังไม่ปรากฎการเผยแพร่ยุทธศาสตร์ฉบับใหม่ในช่วงปี 2025 – 2026 แต่สหรัฐฯ ยังคงผลักดันมาตรฐานด้านเทคโนโลยีอย่างต่อเนื่อง ซึ่งอาจส่งผลต่อข้อกำหนดของผู้ผลิตในห่วงโซ่อุปทานอิเล็กทรอนิกส์ทั่วโลก

ประเทศไทยภายใต้การแข่งขันอุตสาหกรรมอิเล็กทรอนิกส์

สำหรับประเทศไทย ได้มีการเข้าร่วมความตกลงภายใต้กรอบ ITA มาตั้งแต่ปี 1997 และได้เข้าร่วมการขยายรายการสินค้าภายใต้ ITA Expansion ในปี 2015 เพื่อรักษาความสามารถในการแข่งขันของอุตสาหกรรมเทคโนโลยีและอิเล็กทรอนิกส์ของไทยภายใต้บริบทการค้าโลกที่เปลี่ยนแปลงอย่างรวดเร็ว โดยภายใต้ข้อผูกพันดังกล่าว ไทยได้ทยอยลดภาษีสินค้าเทคโนโลยีสารสนเทศเพิ่มเติมจำนวน 524 รายการ ซึ่งมีผลบังคับใช้ตั้งแต่ปี 2016 เป็นต้นมา

ในเชิงอุตสาหกรรม การเข้าร่วม ITA Expansion ช่วยเพิ่มโอกาสให้ผู้ประกอบการไทยสามารถเข้าถึงชิ้นส่วน วัตถุดิบ และอุปกรณ์การผลิตจากต่างประเทศในต้นทุนที่สามารถแข่งขันได้มากขึ้น ครอบคลุมตั้งแต่การผลิตต้นน้ำไปจนถึงการประกอบสินค้าปลายน้ำ ซึ่งอาจช่วยสนับสนุนการตัดสินใจลงทุนในอุตสาหกรรมอิเล็กทรอนิกส์และเทคโนโลยีขั้นสูงภายในประเทศ ทั้งนี้ ภายหลังการเข้าร่วม ITA และ ITA Expansion โครงสร้างการค้าสินค้าอิเล็กทรอนิกส์ของไทยมีแนวโน้มขยายตัวต่อเนื่องทั้งในด้านการส่งออกและการเชื่อมโยงกับห่วงโซ่อุปทานโลก ซึ่งสะท้อนผ่านข้อมูลการค้าของไทยในช่วงที่ผ่านมา

ภาพรวมการค้าสินค้า ITA ของไทย

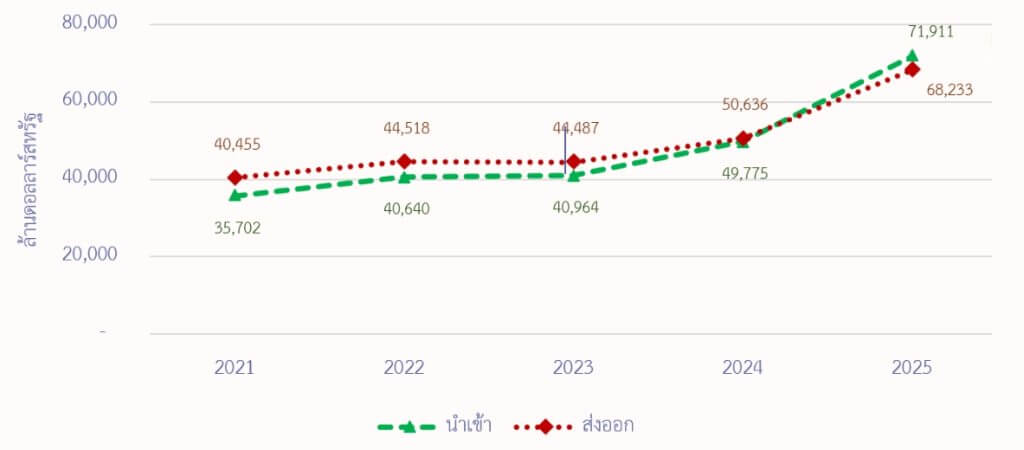

กราฟที่ 1 มูลค่าการนำเข้าและส่งออกสินค้า ITA ของไทยปี 2021 -2025

ที่มา: Global Trade Atlas รวบรวมและเรียบเรียงโดยแผนกนโยบายและแผน สถาบันไฟฟ้าและอิเล็กทรอนิกส์

หากพิจารณาเฉพาะการค้าสินค้าในกลุ่ม ITA ของไทยในปี 2021 – 2025 (กราฟที่ 1) พบสัญญาณการเปลี่ยนแปลงเชิงโครงสร้างที่น่าสนใจ โดยไทยได้ดุลการค้าในสินค้า ITA อย่างต่อเนื่องในช่วงปี 2021 – 2024 ก่อนจะขาดดุลในปี 2025 ที่ระดับ 3,678 ล้านดอลลาร์สหรัฐ สะท้อนว่าการนำเข้าสินค้าเทคโนโลยีขั้นสูงเติบโตเร็วกว่าการส่งออกอย่างมีนัยสำคัญ

ปี 2025 นับเป็นจุดเปลี่ยนของโครงสร้างการค้า ITA ของไทย เมื่อมูลค่าการนำเข้าเริ่มแซงหน้าการส่งออกเป็นครั้งแรกในรอบหลายปี โดยการเปลี่ยนแปลงหลักมาจากการนำเข้าสินค้าวงจรรวมที่ใช้ในทางอิเล็กทรอนิกส์ที่เป็นตัวประมวลผลและตัวควบคุม (Processors and Controllers, Electronic Integrated Circuits) ซึ่งขยายตัวเกือบ 4 เท่าเมื่อเทียบกับปีก่อนหน้า (จากมูลค่านำเข้า 4,801 ล้านดอลลาร์สหรัฐในปี 2024 เป็น 18,893 ล้านดอลลาร์สหรัฐในปี 2025) สะท้อนการเร่งตัวของความต้องการชิ้นส่วนอิเล็กทรอนิกส์และระบบประมวลผลขั้นสูงในภาคการผลิตไทย โดยเฉพาะสินค้าที่เกี่ยวข้องกับระบบดิจิทัลและอุตสาหกรรมเทคโนโลยีขั้นสูง อีกทั้งยังชี้ให้เห็นถึงบทบาทของไทยที่กำลังเข้มข้นขึ้นในฐานะฐานการผลิตและประกอบสินค้าเทคโนโลยี ซึ่งต้องพึ่งพาการนำเข้าชิ้นส่วนมูลค่าสูงมากขึ้นในห่วงโซ่อุปทานโลก

กราฟที่ 2 สัดส่วนสินค้า ITA ในสินค้าเครื่องใช้ไฟฟ้าและอิเล็กทรอนิกส์ไทย

ที่มา: Global Trade Atlas รวบรวมและเรียบเรียงโดยแผนกนโยบายและแผน สถาบันไฟฟ้าและอิเล็กทรอนิกส์

กราฟที่ 2 แสดงสัดส่วนสินค้า ITA ในสินค้าเครื่องใช้ไฟฟ้าและอิเล็กทรอนิกส์ไทย แยกเป็นด้านการส่งออกและการนำเข้าในช่วงปี 2021 – 2025 พบว่า โครงสร้างการนำเข้าและส่งออกของไทยมีลักษณะพึ่งพาสินค้า ITA อย่างมีนัยสำคัญ สะท้อนจากสัดส่วนสินค้า ITA ที่คิดเป็นมากกว่าครึ่งหนึ่งของมูลค่าการค้าสินค้าเครื่องใช้ไฟฟ้าและอิเล็กทรอนิกส์ไทยตลอดช่วงปี 2021 – 2025 ทั้งในด้านการส่งออกและการนำเข้า

อีกประเด็นที่น่าสนใจคือ สัดส่วนสินค้า ITA ในการนำเข้ามีค่าสูงกว่าการส่งออกตลอดช่วงเวลาที่ศึกษา และช่องว่างดังกล่าวขยายตัวชัดเจนในปี 2025 สะท้อนว่าอุตสาหกรรมเครื่องใช้ไฟฟ้าและอิเล็กทรอนิกส์ไทย

มีการพึ่งพาการนำเข้าสินค้า ITA เพิ่มขึ้น โดยเฉพาะสินค้ากลุ่มเซมิคอนดักเตอร์ วงจรรวม และชิ้นส่วนอิเล็กทรอนิกส์ขั้นสูง ที่ใช้เป็นปัจจัยการผลิตในห่วงโซ่อุปทานโลก

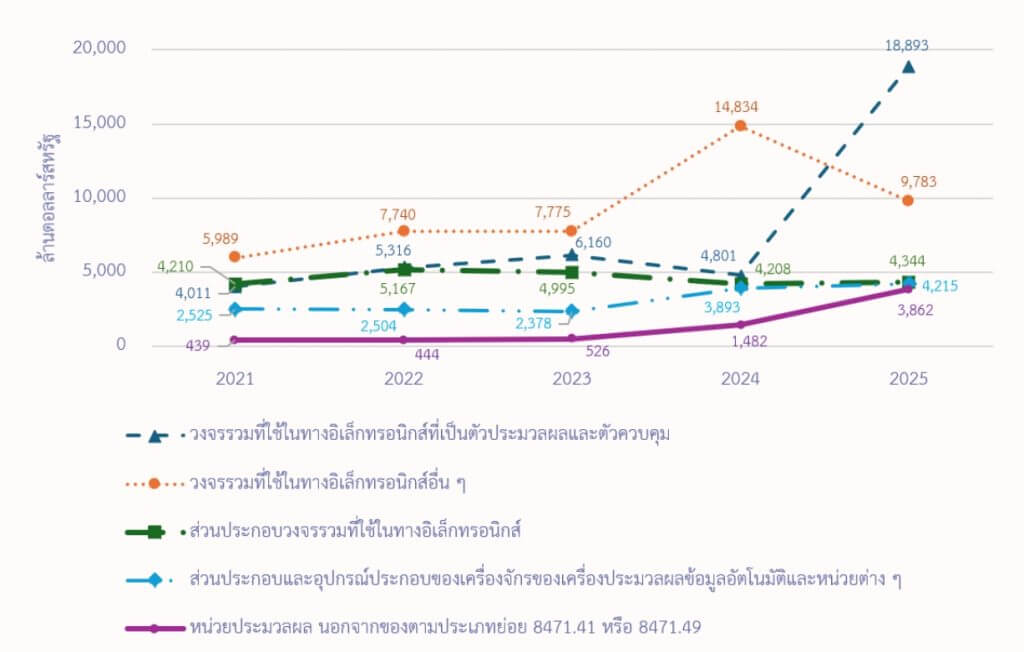

กราฟที่ 3 สินค้า ITA ที่ไทยนำเข้าสูงสุด 5 อันดับแรก ปี 2021 – 2025

ที่มา: Global Trade Atlas รวบรวมและเรียบเรียงโดยแผนกนโยบายและแผน สถาบันไฟฟ้าและอิเล็กทรอนิกส์

กราฟที่ 3 แสดงให้เห็นว่า โครงสร้างการนำเข้าสินค้า ITA ของไทยในช่วงปี 2021 – 2025

ถูกขับเคลื่อนโดยสินค้ากลุ่มวงจรรวมเป็นหลัก โดยในช่วงปี 2021 – 2024 สินค้าวงจรรวมที่ใช้ในทางอิเล็กทรอนิกส์อื่น ๆ มีมูลค่านำเข้าสูงสุด ก่อนที่ในปี 2025 สินค้าวงจรรวมที่เป็นตัวประมวลผลและตัวควบคุม

จะเพิ่มขึ้นอย่างก้าวกระโดดจาก 4,801 ล้านดอลลาร์สหรัฐ เป็น 18,893 ล้านดอลลาร์สหรัฐ หรือเกือบ 4 เท่า จนกลายเป็นสินค้านำเข้าสูงสุด ขณะที่สินค้าส่วนประกอบและอุปกรณ์ประกอบของเครื่องจักรของเครื่องประมวลผลข้อมูลอัตโนมัติและหน่วยต่าง ๆ มีแนวโน้มเพิ่มขึ้นต่อเนื่อง สะท้อนความต้องการชิปและชิ้นส่วนอิเล็กทรอนิกส์ขั้นสูงที่เพิ่มขึ้น และบทบาทของไทยในฐานะฐานการผลิตที่พึ่งพาการนำเข้าชิ้นส่วนมูลค่าสูงมากขึ้น

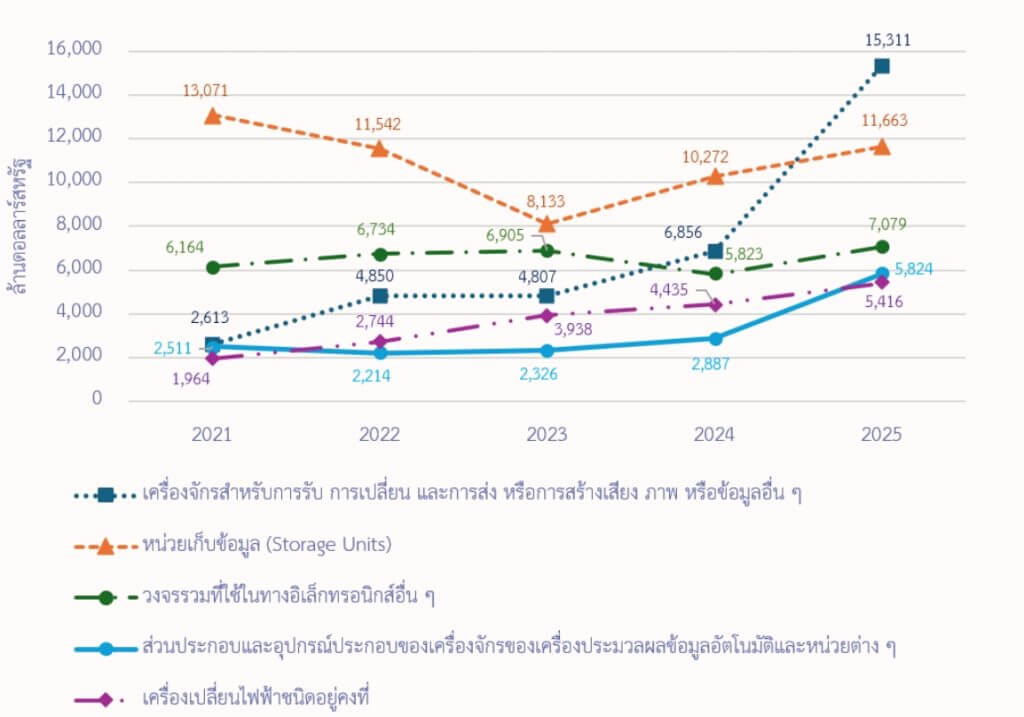

กราฟที่ 4 สินค้า ITA ที่ไทยส่งออกสูงสุด 5 อันดับแรก ปี 2021 – 2025

ที่มา: Global Trade Atlas รวบรวมและเรียบเรียงโดยแผนกนโยบายและแผน สถาบันไฟฟ้าและอิเล็กทรอนิกส์

หากพิจารณาด้านการส่งออก (กราฟที่ 4) พบว่า การส่งออกสินค้าในกลุ่ม ITA ของไทยยังคงกระจุกตัวอยู่ในสินค้า ขั้นกลางและชิ้นส่วนสำคัญในห่วงโซ่อุปทานอุตสาหกรรมไฟฟ้าและอิเล็กทรอนิกส์ เช่น เครื่องจักรสำหรับการรับ การเปลี่ยน และการส่ง หรือการสร้างเสียง ภาพ หรือข้อมูลอื่น ๆ หน่วยเก็บข้อมูล วงจรรวม ส่วนประกอบของเครื่องประมวลผลข้อมูล และเครื่องเปลี่ยนไฟฟ้าชนิดอยู่คงที่ ซึ่งถูกนำไปใช้ในการผลิตสินค้าอิเล็กทรอนิกส์และระบบดิจิทัลหลากหลายประเภท สถานการณ์ดังกล่าวสะท้อนบทบาทของประเทศไทยในฐานะฐานการผลิตชิ้นส่วนอิเล็กทรอนิกส์ที่เชื่อมโยงกับห่วงโซ่มูลค่าโลก โดยได้รับแรงสนับสนุนจากแนวโน้มการเปลี่ยนผ่านสู่เศรษฐกิจดิจิทัลและการเพิ่มขึ้นของความต้องการอุปกรณ์อิเล็กทรอนิกส์และโครงสร้างพื้นฐานดิจิทัลทั่วโลก ส่งผลให้สินค้าในกลุ่มดังกล่าวยังคงมีความสำคัญต่อการส่งออกของไทยอย่างต่อเนื่อง

จากแนวโน้มดังกล่าวมีนัยสำคัญต่อการรับมือมาตรการที่มิใช่ภาษี (NTBs) ในระยะต่อไป เนื่องจากหากประเทศคู่ค้าหลักอย่างสหรัฐฯ หรือสหภาพยุโรป มีการยกระดับข้อกำหนดด้านมาตรฐานสินค้า สิ่งแวดล้อม หรือความมั่นคงปลอดภัยทางไซเบอร์ ผู้ประกอบการไทยอาจเผชิญแรงกดดันพร้อมกันทั้งด้านการส่งออกที่ต้องปฏิบัติตามข้อกำหนดใหม่ และด้านต้นทุนการผลิตจากการนำเข้าชิ้นส่วนที่อาจเพิ่มสูงขึ้นตาม

ข้อกำกับของห่วงโซ่อุปทานโลก

จากโครงสร้างการค้าสินค้าในกลุ่ม ITA ของไทยในช่วงที่ผ่านมา แม้ไทยยังคงรักษาการเติบโตของการส่งออกสินค้าเทคโนโลยีได้อย่างต่อเนื่อง แต่ข้อมูลมูลค่าการนำเข้าที่ขยายตัวเร็วกว่าการส่งออก รวมถึงการขาดดุล

การค้าในปีล่าสุด สะท้อนให้เห็นว่า ไทยยังมีจุดเปราะบางเชิงโครงสร้างที่อาจได้รับผลกระทบจากการเปลี่ยนแปลงของมาตรฐานและกฎระเบียบระหว่างประเทศในหลายมิติ

1. ตลาดส่งออกสินค้าอิเล็กทรอนิกส์ของไทยยังคงเชื่อมโยงกับประเทศเศรษฐกิจหลักและห่วงโซ่อุปทานการผลิตระดับโลกอย่างต่อเนื่อง ขณะที่ประเทศคู่ค้าสำคัญหลายแห่งเริ่มให้ความสำคัญกับมาตรฐานด้านสิ่งแวดล้อม ความมั่นคงปลอดภัยทางไซเบอร์ และข้อกำกับด้านข้อมูลดิจิทัลมากขึ้น หากมีการยกระดับข้อกำหนดทางเทคนิคเพิ่มเติม ผู้ผลิตไทยย่อมต้องปรับตัวตามเงื่อนไขดังกล่าวอย่างหลีกเลี่ยงไม่ได้

2. โครงสร้างสินค้าหลักของไทยยังคงกระจุกตัวอยู่ในกลุ่มสินค้าขั้นกลาง เช่น วงจรรวม หน่วยจัดเก็บข้อมูล และส่วนประกอบและอุปกรณ์ประกอบของเครื่องจักร ซึ่งเป็นชิ้นส่วนสำคัญในห่วงโซ่อุปทานของอุตสาหกรรมอิเล็กทรอนิกส์โลก ทำให้ข้อกำหนดด้านมาตรฐานหรือกระบวนการรับรองในตลาดปลายทางสามารถส่งผลย้อนกลับมายังผู้ผลิตในประเทศไทยได้โดยตรง

3. การเพิ่มขึ้นของมาตรการอุปสรรคทางเทคนิคต่อการค้า (TBT) อาจทำให้ผู้ประกอบการไทยต้องแบกรับต้นทุนการปฏิบัติตามกฎระเบียบเพิ่มขึ้น ทั้งในด้านการทดสอบสินค้า การขอการรับรองมาตรฐาน การจัดเตรียมข้อมูลด้านสิ่งแวดล้อม ตลอดจนการพัฒนาระบบความมั่นคงปลอดภัยของสินค้าและข้อมูลดิจิทัล ซึ่งอาจส่งผลต่อความสามารถในการแข่งขัน โดยเฉพาะผู้ประกอบการที่อยู่ในห่วงโซ่การผลิต

ชิ้นส่วนอิเล็กทรอนิกส์ ผู้ผลิตสินค้าขั้นกลาง และผู้ประกอบการขนาดกลางและขนาดย่อม

อย่างไรก็ดี ภายใต้จุดเปราะบางดังกล่าว ไทยยังมีโอกาสในการยกระดับอุตสาหกรรมอิเล็กทรอนิกส์ รวมถึงเพิ่มขีดความสามารถในการแข่งขัน หากสามารถปรับตัวต่อมาตรฐานและกติกาการค้าโลกที่เปลี่ยนแปลงไปได้อย่างเหมาะสม

ยกระดับอุตสาหกรรมสู่การผลิตที่มีมูลค่าเพิ่มสูงขึ้น

แม้มาตรฐานด้านสิ่งแวดล้อม ความปลอดภัยไซเบอร์ และข้อมูลดิจิทัลจะเพิ่มต้นทุนในระยะสั้น แต่ก็อาจเป็นแรงผลักดันให้ผู้ผลิตไทยเร่งยกระดับเทคโนโลยี กระบวนการผลิต และมาตรฐานสินค้า เพื่อขยับสู่การผลิตสินค้าที่มีมูลค่าเพิ่มสูงขึ้นและเพิ่มขีดความสามารถในการแข่งขันในระยะยาว

ปรับโครงสร้างห่วงโซ่อุปทานโลก

ความตึงเครียดทางภูมิรัฐศาสตร์และแนวโน้มกระจายฐานการผลิต อาจเปิดโอกาสให้ไทยดึงดูดการลงทุนใหม่ในอุตสาหกรรมอิเล็กทรอนิกส์ขั้นสูง โดยอาศัยฐานการผลิตและเครือข่ายผู้ผลิตชิ้นส่วนที่มีอยู่เดิม

พัฒนา Local Content และ Supplier Ecosystem ภายในประเทศ

ข้อกำหนดทางเทคนิคที่เข้มงวดขึ้นอาจกระตุ้นให้เกิดการพัฒนาผู้ผลิตชิ้นส่วนภายในประเทศให้ผ่านมาตรฐานสากล ซึ่งจะช่วยเพิ่มการเชื่อมโยงในห่วงโซ่อุปทานและลดการพึ่งพาการนำเข้าในระยะยาว

ใช้มาตรฐานเป็นข้อได้เปรียบในการแข่งขัน

หากไทยสามารถปรับตัวต่อมาตรฐานใหม่ได้รวดเร็ว ผู้ประกอบการไทยอาจใช้มาตรฐานด้านสิ่งแวดล้อม ความปลอดภัย และข้อมูลดิจิทัลเป็นปัจจัยสนับสนุนการเข้าถึงตลาดคุณภาพสูง เช่น สหรัฐฯ สหภาพยุโรป และญี่ปุ่น

ดังนั้น แม้กฎระเบียบและมาตรฐานใหม่จะเพิ่มแรงกดดันต่ออุตสาหกรรมอิเล็กทรอนิกส์ไทยในระยะสั้น แต่หากสามารถปรับตัวได้อย่างเหมาะสม ความท้าทายดังกล่าวอาจกลายเป็นโอกาสในการยกระดับบทบาทของไทยในห่วงโซ่มูลค่าโลกและเพิ่มมูลค่าเพิ่มทางเศรษฐกิจในระยะยาว

ข้อเสนอแนะเชิงนโยบาย

จากแนวโน้มการเปลี่ยนแปลงของมาตรการ NTBs โดยเฉพาะข้อกำหนดด้าน TBT ที่เริ่มมีผลต่อสินค้าในกลุ่ม ITA มากขึ้น ไทยจึงจำเป็นต้องเตรียมความพร้อมทั้งในระดับนโยบายและระดับผู้ประกอบการ

เพื่อรักษาความสามารถในการแข่งขันของอุตสาหกรรมอิเล็กทรอนิกส์ในระยะยาว

1. ภาครัฐอาจต้องเร่งยกระดับโครงสร้างพื้นฐานด้านมาตรฐานสินค้าและระบบการรับรองภายในประเทศ โดยเฉพาะการพัฒนาห้องปฏิบัติการทดสอบสินค้า ระบบประเมินความสอดคล้อง และการผลักดันให้ผลการรับรองของไทยได้รับการยอมรับในระดับสากล เพื่อลดต้นทุนและระยะเวลาในการเข้าสู่ตลาดของสินค้า ITA ไทย

2. ผู้ประกอบการไทยในห่วงโซ่อุปทานสินค้า ITA อาจจำเป็นต้องเตรียมพร้อมต่อข้อกำหนดใหม่ที่เกี่ยวข้องกับสิ่งแวดล้อม

ความมั่นคงปลอดภัยทางไซเบอร์ และมาตรฐานดิจิทัล เช่น

การจัดเก็บข้อมูลคาร์บอนของสินค้า การออกแบบเพื่อรองรับมาตรฐานประหยัดพลังงาน และการพัฒนาระบบจัดการข้อมูลทางเทคนิคของผลิตภัณฑ์

3. ภาครัฐควรติดตามพัฒนาการของมาตรฐานและกฎระเบียบของประเทศคู่ค้าอย่างใกล้ชิด พร้อมทั้งส่งเสริมบทบาทของไทยในเวทีมาตรฐานระหว่างประเทศ เพื่อให้ภาคอุตสาหกรรมไทยสามารถปรับตัวต่อมาตรการ NTBs ที่มีแนวโน้มซับซ้อนขึ้นภายใต้กรอบ ITA ได้อย่างมีประสิทธิภาพในอนาคต

การเข้าร่วม ITA เปิดโอกาสขยายตัว แต่ในท้ายที่สุดไทยยังคงพึ่งพาการนำเข้าชิ้นส่วนและเทคโนโลยี

โดยสรุป แม้มาตรการ ITA และ ITA Expansion จะมีบทบาทสำคัญในการเปิดเสรีการค้าสินค้าเทคโนโลยีและสนับสนุนการเติบโตของอุตสาหกรรมอิเล็กทรอนิกส์โลก แต่ในปัจจุบัน ประเด็นมาตรการที่มิใช่ภาษี (NTBs) โดยเฉพาะมาตรการอุปสรรคทางเทคนิคต่อการค้า (TBT) กำลังมีความสำคัญเพิ่มขึ้นอย่างต่อเนื่อง ทั้งในด้านมาตรฐานสินค้า สิ่งแวดล้อม ความมั่นคงปลอดภัยทางไซเบอร์ และข้อกำกับด้านข้อมูลดิจิทัล ซึ่งสะท้อนผ่านแนวทางการกำหนดมาตรฐานของสหภาพยุโรปและสหรัฐฯ ที่เริ่มมีผลต่อเงื่อนไขการเข้าถึงตลาดสินค้าเทคโนโลยีในอนาคต

สำหรับประเทศไทย แม้การเข้าร่วม ITA และ ITA Expansion จะช่วยสนับสนุนการขยายตัวของอุตสาหกรรมอิเล็กทรอนิกส์และเชื่อมโยงไทยเข้าสู่ห่วงโซ่อุปทานโลกมากขึ้น แต่โครงสร้างการค้าของไทยยังคงพึ่งพาการนำเข้าชิ้นส่วนและเทคโนโลยีจากต่างประเทศ โดยเฉพาะสินค้าในกลุ่ม ITA ที่ไทยเริ่มกลับมาขาดดุลการค้าในช่วง 2 ปีล่าสุด ขณะเดียวกัน สินค้าส่งออกหลักของไทยส่วนใหญ่ยังเป็นสินค้าขั้นกลางที่มีความเชื่อมโยงโดยตรงกับมาตรฐานและข้อกำหนดของประเทศปลายทาง ทำให้ผู้ประกอบการไทยอาจเผชิญแรงกดดันจากต้นทุนการปฏิบัติตามกฎระเบียบที่เข้มงวดขึ้นในระยะต่อไป

อย่างไรก็ตาม การเปลี่ยนแปลงของมาตรฐานและกฎระเบียบการค้าโลกอาจเป็นทั้งความท้าทายและโอกาสของอุตสาหกรรมอิเล็กทรอนิกส์ไทย หากไทยสามารถเร่งยกระดับมาตรฐานการผลิต พัฒนาโครงสร้างพื้นฐานด้านการรับรองมาตรฐาน รวมถึงเสริมความสามารถของผู้ผลิตภายในประเทศให้สอดคล้องกับข้อกำหนดสากลได้ ก็อาจช่วยเพิ่มขีดความสามารถในการแข่งขัน ลดการพึ่งพาการนำเข้า และยกระดับบทบาทของไทยในห่วงโซ่มูลค่าอุตสาหกรรมเทคโนโลยีโลกได้ในระยะยาว

บทความโดย: สถาบันไฟฟ้าและอิเล็กทรอนิกส์