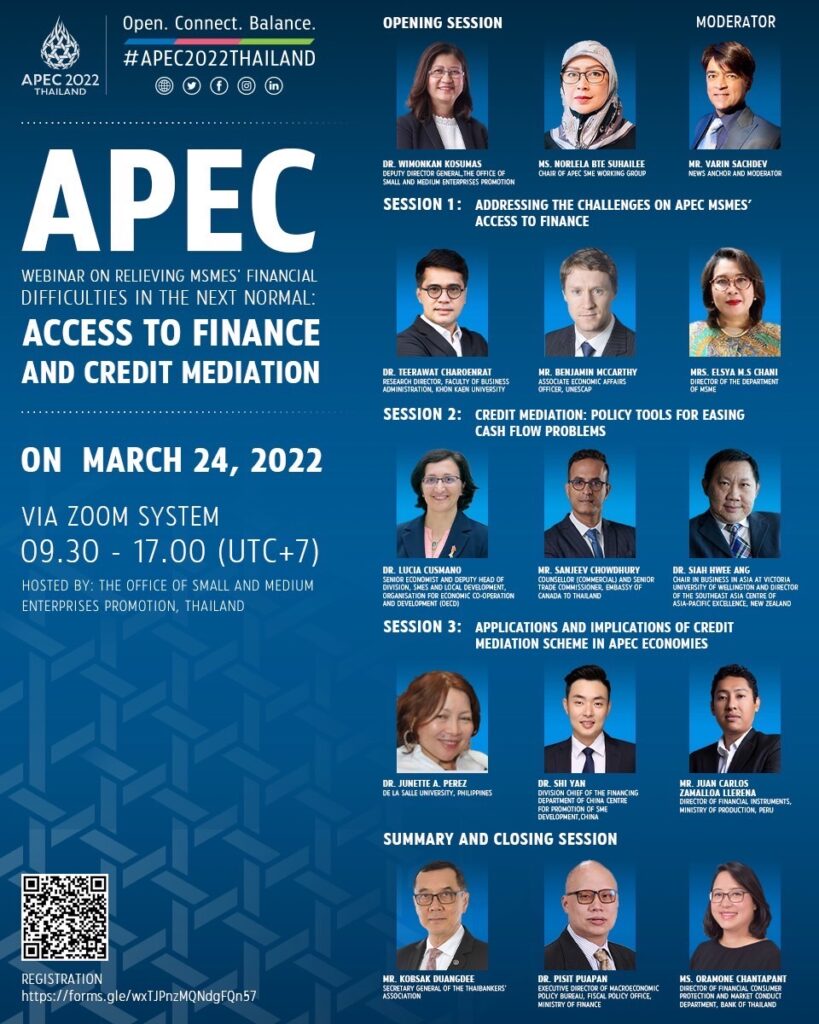

สสว. จัดการประชุมเชิงปฏิบัติการในหัวข้อ “การบรรเทาความท้าทายด้านการเงินของ MSMEs ในยุคหลังโควิด-19 : การเข้าถึงทางการเงินและตัวกลางทางเครดิต” เพื่อบรรเทาความท้าทายด้านการเงินของ MSMEs ในเวทีเอเปค

นางสาววิมลกานต์ โกสุมาศ รองผู้อำนวยการ สสว. และ นางสาวนอเลล่า ซุไฮลี ประธานคณะทำงานวิสาหกิจขนาดกลางและขนาดย่อมเอเปค (Chair of APEC SME Working Group) ได้ร่วมกล่าวเปิดงานสัมมนา “การบรรเทาความท้าทายด้านการเงินของ MSMEs ในยุคหลังโควิด-19 : การเข้าถึงทางการเงินและตัวกลางทางเครดิต” เมื่อปลายเดือนมีนาคมที่ผ่านมา พร้อมทั้งมีผู้เชี่ยวชาญด้าน MSMEs และด้านการเงินและตัวกลางทางเครดิต จากเขตเศรษฐกิจสมาชิกเอเปคและองค์การระหว่างประเทศที่เกี่ยวข้องเข้าร่วม เพื่อแลกเปลี่ยนแนวคิดและแนวปฏิบัติที่ดีเกี่ยวกับหนทางในการบรรเทาความท้าทายด้านการเงินของ MSMEs ในยุคหลังโควิด-19 โดยการประชุมนี้สอดรับกับหนึ่งในแนวคิดภายใต้แผนยุทธศาสตร์คณะทำงานวิสาหกิจขนาดกลางและขนาดย่อมเอเปค ปี 2565 – 2567 เรื่อง การเข้าถึงการเงินและทางเลือกทางการเงินอื่น ๆ

นางสาววิมลกานต์ กล่าวว่าแนวคิดสำคัญที่ได้จากการประชุมฯ คือ

(1) MSMEs เป็นตัวขับเคลื่อนเศรษฐกิจหลักในภูมิภาคเอเชียแปซิฟิก โดยเฉลี่ยพบว่าอยู่ที่ร้อยละ 97ของวิสาหกิจทั้งหมด และการจ้างงานมากกว่าครึ่งหนึ่งมากจาก MSMEs อย่างไรก็ตาม พบว่าร้อยละ 40 ของ MSMEs ในประเทศกำลังพัฒนามีความต้องการด้านการเงินสูงที่สุดในเอเชียแปซิฟิก ในช่วงโควิด-19 ปัญหาดังกล่าวได้ทวีความรุนแรงยิ่งขึ้นเนื่องจาก MSMEs มีเงินสดสำรองต่ำ

การระบาดของโควิด-19 ได้เป็นตัวเร่งให้เกิดการพัฒนาด้านดิจิทัล ซึ่งถือเป็นทางเลือกใหม่แก่ MSMEs เช่น Fintech Lending และ Online Lending ที่สามารถจัดหาแหล่งเงินทุนทางเลือกแก่ MSMEs ได้ อย่างไรก็ตาม ภาครัฐยังมีความจำเป็นต้องมีมาตรการป้องกันภัยคุกคามที่อาจเกิดจากแพลตฟอร์มดิจิทัลนี้

(2) การปล่อยสินเชื่อแก่ MSMEs ในปี 2563 เพิ่มขึ้นโดยเฉลี่ยร้อยละ 82 ในหลายเขตเศรษฐกิจ (จากเดิม ในปี 2560 MSMEs มีการขอกู้เพียงร้อยละ 47 อย่างไรก็ตาม ความต้องการสินเชื่อยังไม่เพียงพอ MSMEs ถูกปฏิเสธการให้สินเชื่อเพิ่มขึ้นในบางประเทศและไม่ใช่ทุกผู้ประกอบการจะสามารถเข้าถึงการสนับสนุนจากรัฐบาลได้ในระดับเดียวกัน

ดังนั้น จึงมีการใช้ตัวกลางทางเครดิตเพื่อแก้ไขปัญหาดังกล่าว โดยหน้าที่หลักของผู้เป็นตัวกลางทางเครดิตคือการช่วยประเมินและอำนวยความสะดวกในการจัดหาเงินทุนสำหรับ MSMEs ที่สถาบันทางการเงินปฏิเสธการให้สินเชื่อ พร้อมทั้งช่วยสื่อสารระหว่าง MSMEs และสถาบันทางการเงิน สนับสนุนให้เกิดความร่วมมือระหว่างเครือข่ายวิชาชีพและสถาบันในท้องถิ่น และให้ข้อมูลเกี่ยวกับการค้ำประกันและนโยบายสาธารณะต่าง ๆ

Mass Customization เปลี่ยนอุตสาหกรรมสิ่งทอให้มีความยั่งยืนยิ่งขึ้น

(3) สำหรับไทย MSMEs นั้นคำนวนโดยรวมอยู่ที่ร้อยละ 99.7 ของวิสาหกิจทั้งหมด สร้างการจ้างงานทั้งหมดมากกว่าร้อยละ 73 และมีส่วนทำให้ GDP ทั้งหมดของไทยอยู่ที่ร้อยละ 38 โดยประมาณ

นอกจากนี้ สมาคมธนาคารไทยและธนาคารแห่งประเทศไทยได้มีมาตรการต่าง ๆ เพื่อตอบสนองต่อบริบทในปัจจุบัน เช่น ตั้งแต่วันที่ 7 มีนาคม 2565 ได้มีการให้สินเชื่อดอกเบี้ยต่ำแก่ธุรกิจรวมมูลค่ากว่า 259,000 ล้านบาท เพื่อสนับสนุน MSMEs กว่า 125,774 ราย ที่ได้รับผลกระทบจากโควิด-19 และยังมีในส่วนของโกดังสำหรับสินทรัพย์มูลค่ากว่า 40,700 ล้านบาท แก่ผู้ประกอบการ 295 ราย ที่ได้รับผลกระทบและต้องการการฟื้นฟูระยะยาว

นอกจากนี้ บรรษัทประกันสินเชื่ออุตสาหกรรมขนาดย่อม (บสย.) ยังมีโครงการสนับสนุน MSMEs เพิ่มเติม เช่น Portfolio Guarantee Scheme 9 (PGS 9) ซึ่งมีมูลค่าถึง 150,000 ล้านบาท และ Micro Entrepreneurs 4 ซึ่งมีมูลค่า 25,000 ล้านบาท เพื่อให้ความช่วยเหลือ MSMEs เพิ่มเติมในการเข้าถึงแหล่งเงินทุนในยุคโควิด-19 นี้

(4) รัฐบาลควรปรับปรุงข้อจำกัดการปล่อยสินเชื่อแบบเดิมและส่งเสริมความรู้ทางการเงินให้ผู้ประกอบการ MSMEs โดยนโยบายของรัฐบาลควรเน้นการพัฒนาความสามารถของ MSMEs เช่น การฝึกอบรมเพื่อการเพิ่มมูลค่าของสินค้า

(5) ปัญหาหลักในการเข้าถึงทางการเงินของ MSMEs มาจากการขาดสินทรัพย์ถาวร ซึ่งยังไม่รวมถึงสินทรัพย์สภาพคล่อง ส่งผลให้ถูกปฏิเสธการให้สินเชื่อ ดังนั้น แนวทางแก้ไขหลักคือการสร้างมาตรฐานให้กับสินทรัพย์ที่ไม่ได้มาตรฐานผ่านการแปลงเป็นดิจิทัล

(6) ในระยะยาว รัฐบาลควรมุ่งส่งเสริม MSMEs ผ่านแนวคิด “Information based lending” โดยใช้เทคโนโลยีข้อมูล Big Data เพื่อสำรองการตัดสินใจปล่อยสินเชื่อ ร่วมกับนโยบายอื่น ๆ เช่น การพัฒนากฎหมายธุรกรรมที่ปลอดภัย การออกแบบแผนการค้ำประกันสินเชื่อและส่งเสริมการแบ่งปันข้อมูลเครดิต

ทั้งนี้ สสว. จะดำเนินการรวบรวมแนวคิดที่ถูกหยิบยกขึ้นมาระหว่างการประชุมในครั้งนี้เพื่อจัดทำเป็นรายงานเอเปค และมุ่งพัฒนาข้อเสนอแนะเชิงนโยบาย สำหรับการระบุแนวปฏิบัติเพื่อเสริมสร้างศักยภาพ MSMEs ผ่านการแบ่งปันแนวปฏิบัติที่ดีต่อไป